Открытие банковского счёта является одной из необходимых для легализации в стране процедур. Нерезидент, имеющий финансовый аккаунт, сможет получать пособия и заработную плату, оплачивать коммунальные услуги и совершать другие платежи. Наличные в стране в ходу, но их использование всё активнее уходит на второй план.

Банковская система Чехии: краткий ориентир

Банковскую систему Чехии регулирует Česká národní banka (ČNB) — Чешский национальный банк. Он устанавливает правила, контролирует деятельность финансовых учреждений и защищает вкладчиков. Вклады физических лиц застрахованы на сумму до 100 000 евро в рамках европейской системы гарантирования вкладов.

Валюта страны — чешская крона (CZK, Kč). Несмотря на членство в ЕС с 2004 года, Чехия пока не перешла на евро и в ближайшей перспективе делать этого не планирует. Счета в банках по умолчанию открываются в кронах, хотя ряд банков предлагает мультивалютные счета.

Кто может открыть счёт

Согласно директиве Евросоюза, вступившей в силу 1 марта 2017 года, все банки обязаны предоставлять так называемый базовый платёжный счёт лицам, имеющим законное разрешение на проживание в Европейском Союзе. Если иностранец запрашивает открытие счёта в банке Чехии, то сейчас почти во всех случаях банки требуют наличия в Чехии какой-то долгосрочной визы, ВНЖ или аналогичного статуса.

Это означает следующее:

Граждане ЕС могут открыть счёт, предъявив только паспорт или национальный ID — требования к ним минимальные.

Граждане стран вне ЕС с ВНЖ (přechodný pobyt — временный ВНЖ, или trvalý pobyt — постоянный) открывают счёт без существенных препятствий.

Иностранцы с долгосрочной визой (рабочей, студенческой, предпринимательской) также, как правило, могут открыть счёт.

Туристы и краткосрочные визитёры фактически не могут — без подтверждения легального длительного пребывания большинство банков откажет.

Тем не менее, наличие ВНЖ само по себе не гарантирует открытия счёта — банк оценивает каждую заявку индивидуально. Каждая заявка на открытие счёта рассматривается банком отдельно. Банки в последнее время ужесточили условия, из-за чего многие клиенты сталкиваются с трудностями.

Базовый платёжный счёт — это минимальный набор банковских услуг, на который имеет право каждый законный резидент ЕС вне зависимости от гражданства. Он включает: открытие и ведение счёта, внесение и снятие наличных, инкассацию и постоянные поручения, денежный перевод с дебетовой карты, выпуск дебетовой карты и интернет-банкинг.

На практике большинство банков не разграничивают «базовый» и «обычный» счёт — иностранцам доступны те же предложения, что и чешским гражданам.

Документы, которые понадобятся

Стандартный пакет документов для открытия счёта физическим лицом выглядит так:

Загранпаспорт — обязательно.

Второй документ — ВНЖ/биометрическая карта резидента, водительские права или иной удостоверяющий документ. Иностранцу нужно будет предоставить как минимум два документа, удостоверяющих личность. Один из них — паспорт, вторым могут быть разрешение на проживание, водительские права, справка с места работы и другие.

Подтверждение адреса в Чехии — договор аренды, регистрация по месту жительства или коммунальная квитанция на ваше имя.

Информация об источнике дохода — трудовой договор, справка о зарплате, документы о предпринимательской деятельности. При открытии счёта банк запрашивает копию удостоверения личности, документы, подтверждающие проживание в Чехии, и информацию об источнике средств.

Начальный депозит — не всегда, но ряд банков требует внести небольшую сумму при открытии счёта.

Для студентов дополнительно могут попросить справку об обучении из учебного заведения.

Счёт открывают в любом отделении выбранного банка при личном посещении. Есть варианты открытия счёта онлайн или по доверенности, но не у всех банков.

Обзор основных банков для иностранцев

Ниже — краткий обзор банков, наиболее часто выбираемых иностранцами, с учётом их отношения к нерезидентам, языковой поддержки и стоимости обслуживания.

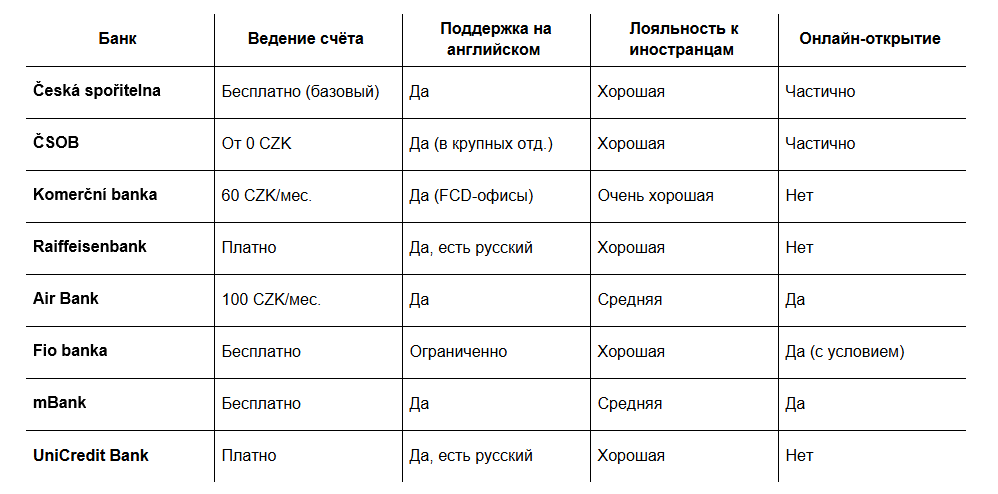

Česká spořitelna

Крупнейший банк Чехии, основанный в 1825 году. Входит в состав австрийской финансовой группы Erste, объединяющей банки Центральной и Восточной Европы. Интернет-банк работает на трёх языках: чешском, английском и немецком. Открытие счёта возможно как лично, так и через представителя по доверенности.

Не требует минимального неснижаемого остатка на счёту и отличается довольно демократичными тарифами. Базовый счёт (Základní účet) для иностранцев — бесплатное ведение, исходящие платежи — 5–7 крон, снятие в банкомате — 5 крон. SEPA-переводы обходятся в 220 крон, SWIFT — 1% от суммы. Лоялен, много отделений, но при открытии счёта потребует два документа, удостоверяющих личность.

ČSOB

Один из крупнейших универсальных банков. Предлагает базовый платёжный счёт специально для иностранцев. Хорошая сеть банкоматов, развитый мобильный банкинг. Обслуживание — в основном на чешском, в крупных отделениях Праги доступен английский язык.

Komerční banka (KB)

Komerční banka организовала Foreign Customer Desks (FCD) — специальные офисы для иностранцев, где клиент может получить консультацию на английском, немецком и русском языках. Это делает банк одним из наиболее дружелюбных вариантов для тех, кто ещё не уверенно владеет чешским.

Основной счёт обходится в 60 крон в месяц, при этом взимается плата за исходящие платежи — 6 крон. SEPA-переводы стоят 195 крон, SWIFT — 0,9% от суммы.

Raiffeisenbank

В столичных отделениях Raiffeisenbank работает англо- и русскоговорящий персонал. Банк известен лояльностью к иностранным клиентам. Для открытия счёта Raiffeisenbank попросит предъявить разрешение на проживание. Обслуживание платное, но конкурентоспособное; есть удобное мобильное приложение.

Air Bank

Молодой банк с сильным акцентом на цифровые сервисы. Открытие счёта требует двух документов. Базовый счёт сопоставим с условиями Гранд-тарифа: обслуживание стоит 100 крон в месяц, другие услуги бесплатны. Счёт доступен в чешских кронах, евро и долларах. SEPA-платежи — 25 крон, SWIFT — 100 крон.

Air Bank предлагает бесплатное снятие наличных в своих банкоматах, с комиссией за использование чужих банкоматов.

Fio banka

Fio banka — весьма лояльный к иностранцам банк, предлагающий бизнес-счета на тех же условиях, что и для физических лиц, то есть бесплатно по многим параметрам, за которые обычно фирмам надо платить комиссии.

Текущие счета доступны в 14 валютах. Для онлайн-открытия счёта понадобится предоставить два документа, а также подтверждение наличия счёта в другом чешском банке. Это условие делает Fio banka скорее вторым банком, чем первым для новоприбывшего. Переводы SEPA — 20 крон, SWIFT — 200 крон.

mBank

Польский онлайн-банк, работающий в Чехии. Управление счётом и его создание бесплатное, как и входящие и исходящие платежи в Чехии. Счёт только в чешских кронах. SEPA-платежи — 25 крон, SWIFT — 0,5% от суммы. Хорошее мобильное приложение, минималистичный подход.

UniCredit Bank

В столичных отделениях UniCredit Bank работает англо- и русскоговорящий персонал. Банк входит в крупную европейскую группу, предлагает широкий спектр услуг как физическим, так и юридическим лицам. Хороший вариант для тех, кто ценит международный бренд и развитую поддержку.

Пошаговый процесс открытия счёта

Шаг 1. Выберите банк

Определитесь, что для вас важнее: бесплатное обслуживание (mBank, Fio), поддержка на русском или английском (KB, Raiffeisenbank, UniCredit), развитая сеть банкоматов (Česká spořitelna, ČSOB) или удобное приложение (Air Bank, mBank).

Шаг 2. Подготовьте документы

Минимальный комплект: загранпаспорт + ВНЖ/биометрическая карта + подтверждение адреса в Чехии + информация об источнике дохода. Лучше взять с собой и трудовой договор, и договор аренды — лишние документы не помешают.

Шаг 3. Запишитесь или придите в отделение

Большинство банков требует личного визита. В Komerční banka лучше заранее выбрать отделение FCD. В некоторых банках (Air Bank, mBank) доступно онлайн-открытие, но только при наличии уже действующего чешского счёта или биометрической верификации.

Шаг 4: Пройдите процедуру KYC

KYC (Know Your Customer — «знай своего клиента») — стандартная банковская процедура идентификации. Сотрудник проверит ваши документы, задаст несколько вопросов о цели открытия счёта и источнике средств. Информация об источнике средств (зарплата, платежи, личные накопления) должна быть предоставлена представителям банка как часть заявки.

Шаг 5: Получите карту и данные счёта

Процедура занимает не более 1 часа, если все документы в порядке и на руках. Карту в ряде банков выдают сразу, в других — присылают по почте в течение 5–10 рабочих дней.

Стоимость обслуживания

Ежемесячная плата за обслуживание в чешских банках варьируется примерно от 30 крон. Ряд банков предлагает полностью бесплатное ведение счёта при выполнении определённых условий — например, при регулярных входящих платежах или минимальном обороте по карте.

Бесплатное или условно-бесплатное обслуживание: mBank, Fio banka, Česká spořitelna (базовый счёт). Платное: Komerční banka (60 CZK/мес.), Air Bank (100 CZK/мес.).

Снятие в банкомате своего банка, как правило, бесплатно или стоит 5–6 крон. Česká spořitelna и ČSOB предлагают бесплатное снятие в своих банкоматах, но взимают комиссию при использовании банкоматов других банков.

Переводы

Для иностранца это один из ключевых параметров:

Переводы по Чехии— как правило, бесплатные или очень дешёвые (3–7 крон).

SEPA-переводы (в страны еврозоны и ряд других европейских стран) — от 20 до 220 крон в зависимости от банка.

SWIFT-переводы (в остальной мир) — либо фиксированная сумма, либо процент от суммы (0,5–1%).

Для регулярных международных переводов лучше использовать отдельный инструмент — Wise или аналоги, так как банковские SWIFT-комиссии бывают весьма ощутимы.

Банковский счёт для бизнеса

Самозанятые (živnostenský list / OSVČ)

Если вы работаете в Чехии как самозанятый предприниматель (OSVČ — Osoba samostatně výdělečně činná), то вам юридически не обязательно иметь отдельный предпринимательский счёт — закон не запрещает вести дела через личный счёт. Однако на практике это создаёт путаницу в бухгалтерии и может усложнить взаимодействие с налоговой.

Fio banka предлагает бизнес-счета на тех же условиях, что и для физических лиц, то есть бесплатно по многим параметрам, за которые обычно фирмам надо платить комиссии. Это делает Fio особенно привлекательным для самозанятых.

Для открытия предпринимательского счёта потребуется: живностенский лист (торговая лицензия), ВНЖ или карта резидента, паспорт. Некоторые банки также запросят регистрацию в налоговой (IČO — идентификационный номер предпринимателя).

Компания (s.r.o. / ООО)

Открытие счёта для чешского ООО сложнее, особенно если в структуре компании присутствуют нерезиденты. Банки принимают решение об открытии счёта на основании двух базовых факторов: наличия ВНЖ/ПМЖ или гражданства у директора фирмы (он должен быть резидентом страны и лично обратиться в банк) и наличия у фирмы так называемых «экономических связей с Чехией», то есть компания должна вести деятельность с другими экономическими субъектами страны.

Если иностранец хочет открыть счёт в Чехии для бизнеса, он должен предоставить подтверждение коммерческой деятельности: торговую лицензию, официально заверенную выписку из торгового реестра страны, в которой была учреждена компания, с заверенным переводом на чешский язык.

Наиболее лояльны к иностранным предпринимателям Fio banka, Raiffeisenbank и UniCredit Bank.

Практические советы

Откройте счёт как можно раньше. Сразу после получения ВНЖ или долгосрочной визы — не откладывайте. Чем дольше вы в стране, тем больше у вас банковской истории для банка.

Берите с собой максимум документов. Даже если официально нужен только паспорт и ВНЖ — возьмите ещё трудовой договор, договор аренды, студенческую справку. Перебрать документы лучше, чем ехать повторно.

Начинайте с банков, дружелюбных к иностранцам. Komerční banka (FCD-отделения), Raiffeisenbank, UniCredit Bank, Česká spořitelna — проверенный выбор. Fio banka хорош для экономных; Air Bank — для любителей цифровых сервисов.

Не полагайтесь только на необанки. Wise и Revolut — удобные инструменты, но не замена местному счёту. Зарплату в Чехии вам, скорее всего, будут переводить только на чешский банковский счёт с местным IBAN.

Будьте готовы к вопросам о происхождении средств. Держите под рукой документы, подтверждающие источник ваших доходов — и не воспринимайте такие запросы как личное оскорбление.

Банковская система Чехии открыта для иностранцев — но с условиями. Для большинства легальных резидентов (граждан ЕС, украинцев, граждан азиатских стран, Латинской Америки и т.д.) процесс открытия счёта сравнительно прост при наличии нужных документов. Гражданам России и Беларуси придётся уделить этому вопросу больше внимания: собрать полный пакет документов, продемонстрировать стабильный статус резидента и быть готовыми к расширенной проверке. Это сложнее — но реально.

Чехия остаётся страной с надёжной банковской системой, разумными тарифами и широким выбором учреждений. Найти «свой» банк здесь вполне по силам каждому — нужно лишь знать, куда идти и что принести с собой.

Условия банков могут меняться — перед открытием счёта рекомендуется уточнять информацию на официальных сайтах учреждений.